海外進出企業とタックス・ヘイブン対策税制について【連載第6回】管理支配基準の判例について(レンタルオフィス事件 第1回)

")

措法:租税特別措置法、措令:租税特別措置法施行令、措通:租税特別措置法関係通達

今回は3回にわたり、レンタルオフィス事件を取り上げます。特定外国子会社等の所在地はシンガポールで、非常勤の日本人取締役が現地で重要な職務を負っていた事例です。その取締役が非常勤であることや、従業員が派遣社員であることが管理支配基準に反するものとして、タックス・ヘイブン対策税制が適用された事例です。前2回(安宅木材事件、ニコニコ堂事件と異なり、納税者が勝訴しました。

【判決】

① 東京地裁(平22(行ウ)725)

平成24年10月11日更正処分の取り消し:納税者勝訴

② 東京高裁(平24(行コ)421)

平成25年5月29日控訴棄却:納税者勝訴(確定)

事件の概要

(1) 概要

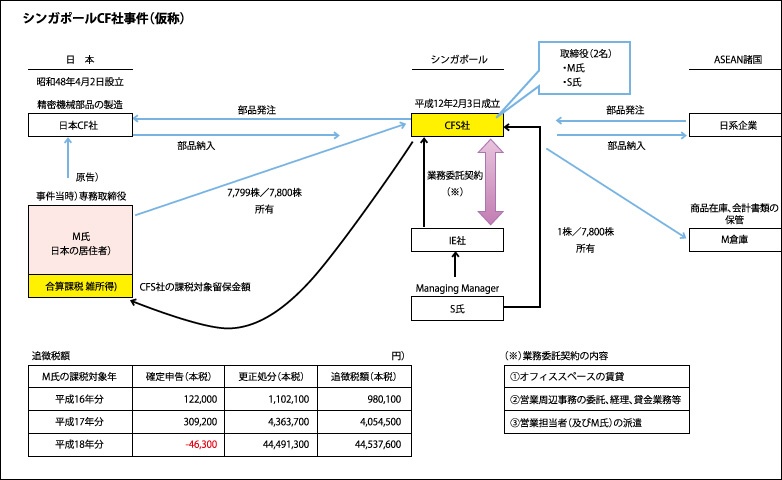

日本の居住者(個人)に対し、当該居住者が大株主であるシンガポールに本店を有する、精密ネジ等の販売を行う特定外国子会社等の「課税対象留保金額」に雑所得認定が行われた事例です。今回は、個人の所得税に係る事例です(注1)。これも前回以前と同様、タックス・ヘイブン対策税制の適用除外基準のうち、管理支配基準を満たさないものとして更正処分が行われた事例です。更正処分となった原告(納税者である居住者M、以下同じ)における課税対象年は、平成16年分、17年分、18年分です。追徴税額(本税)は、それぞれ980千円、4,054千円、44,537千円でした。訴訟に至るまでに行われた異議申立て及び審査請求は、いずれも棄却されています。続く訴訟では、東京地裁及び東京高裁とも納税者勝訴となり、課税当局は上告を断念し判決が確定しています。

| 追徴税額目 | (円) | ||

|---|---|---|---|

| M氏の課税対象年 | 確定申告(本税) | 更正処分(本税) | 追徴税額(本税) |

| 平成16年分 | 122,000 | 1,102,100 | 980,100 |

| 平成17年分 | 309,200 | 4,363,700 | 4,054,500 |

| 平成18年分 | -46,300 | 44,491,300 | 44,537,600 |

(2) CFS社設立の目的

日本の居住者である原告Mが筆頭株主であるCFS社(略称)は、原告Mに発行済株式総数の99.9%を保有され、かつ、所得に対する税率が20%以下であるシンガポールに本店を有する外国法人であるため(注1)、タックス・ヘイブン対策税制上の「特定外国子会社等」(措置法40の4①)に該当します。CFS社にはグループ会社として内国法人である日本CF社(略称)があります。

日本CF社は昭和48年4月2日に、原告の父により精密ネジ等の製造を行うことを目的として設立された株式会社です。原告Mは事件当時、日本CF社の専務取締役を務めていました。1990年代以降、日本CF社の主要顧客であるAV機器、家電、通信機器等の製造業者が、ASEAN諸国に製造拠点を設ける動きが加速したため、これら日系企業と取引を維持拡大していくためには、日本CF社自身の販売拠点をASEAN諸国に設ける必要がありました。当時シンガポールにおいて、日系企業のシンガポール進出支援業務を行っていた個人S(シンガポール居住者)のアドバイスを受け、法制度、政治的・経済的安定性、地理的事情から、シンガポールがASEAN諸国への販売拠点として最も優れていると判断し、原告はシンガポールに販売拠点となる新会社を設立することとしました。

ただし、その進出形態は日本CF社の子会社としてではなく、原告が個人で出資することとされました(原告の父の意向として、原告に進出リスクを意識させ責任を持たせるためと説明されています)。

そこで、平成12年(2000年)2月3日に、原告Mとシンガポール居住者Sが1SGD(シンガポールドル、以下同じ)ずつ出資を行い、CFS社を設立しました。Sが出資をしたのは当時のシンガポール会社法において会社設立時には、株主にシンガポール居住者が1名以上含まれていることが条件とされていたことによります。その後、同年2月15日に7,798株の増資が行われ、これは原告Mがすべて引き受けています(発行済株式総数は7,800株となった)。CFS社は設立後、精密機械部品、特に特殊圧造部品や特殊ねじの注文をASEAN諸国の日系企業から受注し、これを日本CF社に製造依頼し、CFS社が完成品をこれら顧客に納入するという取引を行っていきました。このように取引の形態は、その部品の特殊性から、大量反復生産ではなく、個別受注生産方式でした。

(3) シンガポール居住者SとIE社

CFS社設立時に共同出資したシンガポール居住者であるSは、元々日本の大手音響メーカーにおいて部品の調達業務を行っていましたが、知人から当時休眠状態であったシンガポール法人IE社(略称)を譲り受け、マネイジングディレクターとなり、これを機に部品調達業務の経験を生かし1990年(平成5年)10月にシンガポールにて日系企業を顧客として、部品の商社業務を開始しました。その後、IE社には部品調達を目的としてASEAN諸国に進出を意図する日本企業の、シンガポール進出のアドバイス業務の依頼が増え始めたことにより、SはIE社の業務の主軸を部品商社から、シンガポールに進出する日系企業の設立及びその後の運営支援業務(①オフィススペースの賃貸、②経理・資金決済業務等の営業周辺業務の支援、③営業担当者派遣)に移すようになりました。

CFS社は設立時に、IE社と、上記①~③を内容とする業務委託契約を口頭にて締結し、IE社から業務支援サービスを受けました。またSはCFS社の株主(1株)であると同時に、原告Mとともに取締役に就任しました。ただし役員報酬はCFS社の経営が軌道に乗るまで、当面無報酬(原告Mも含め)として業務に当たることとなりました。

以上、概要を図表で示しますと次のとおりです。

次回(第7回目)はレンタルオフィス事件における課税当局の主張内容を取り上げます。

Share

Share Tweet

Tweet Share

Share