第1回「現状の原価情報は本当に役に立っているのか?」

製造業において、通常は損益の最大ウェートを占めているのが製造原価です。従って、この製造原価をいかに管理するかは、製造業の経営管理における最重要ポイントの一つのはずです。しかしながら、実に多くの製造業で、原価計算方法、原価管理手法やそれを支える仕組みが数十年前からほとんど変わっていないのが実態です。

典型的な原価計算としては、製品別標準原価(または予定原価)を期首に設定し、実績との差額(原価差異)を何らかの配賦基準で製品別に配賦する方法が採用されており、しかも標準原価が数年に渡って見直されていないということも少なくありません。

原価計算基準には、原価計算の目的として下記の5つが挙げられていますが、余りにも多くの企業が「財務諸表作成目的」に偏重しているのが実情です。

- 財務諸表作成目的

- 価格決定目的

- 原価管理目的

- 予算管理目的

- 意思決定目的

このため、原価情報の利用者である経営者からは下記のような不満の声が聞かれます。

- 本当の製品別採算が分からない

- 原価は日々変動しているが、1年に1回しか改訂されない(情報鮮度がなさすぎる)

- 原価差異がどんぶり勘定になっているので、各部門の業績評価ができない

- 現場は原価低減をしていると言うが、検証ができない

また、生産現場の管理者にとっては、

- 「いいこと」をしていてもなぜか原価が下がらない

- どれだけ原価低減に貢献できたか分からない

- 手間のかかる受注ばかりで現場の負担は増える一方(原価の設定がおかしい)

- 体感としての原価と標準原価とに乖離があり、標準原価が原価目標にならない

というような不満があります。

このような問題の背景には、下記に代表されるような「事業やものづくりの変化」に原価管理の仕組みが追い付いていないことがあります。

- 量産型から多品種少量生産に変化しているため、ロットサイズや段取替えの影響が大きくなっているが、それを原価に反映できていない。

- 日本国内は自動化、ロボット化が進んで生産資源が人から機械に変化しているが、それを原価計算に反映できていない

- 機械化の進展に伴って、製造直接部門に対する製造間接比率が増加してきているが、製造間接費は従来通り直接費を基準に一律配賦しているのみ

- 調達が多様化しており、為替変動や原材料単価変動の影響が大きくなっているが、それによる原価影響をシミュレーションする仕組みがない(原価情報に外貨建金額さえ持っていない)

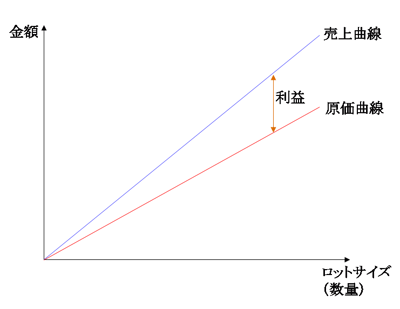

例えば『ロットサイズ』について考えてみますと、「1個当たり××円」としている従来の原価計算では、下記のような原価曲線・売上曲線になります。

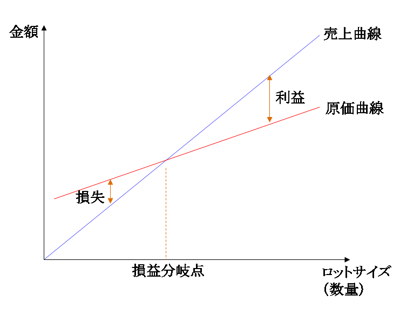

しかし、生産実態としては、

- 直接作業のうち、段取時間はロットの大小でほとんど変動しない

- 部品購入単価も発注ロットが大きい方が実際には下がる

- 購買業務コストは、部品点数が同じなら、ロットの大小にかかわらず一定

- 品質管理や生産技術、工場業務のコストもロットの大小には比例しない

というのが通常のはずですから、本当は、同じ製品ならロットが小さいほど1個当たりのコストは高くならないとおかしいのです。これを原価曲線に反映すると下図のような損益分岐ロットサイズがあるはずです。

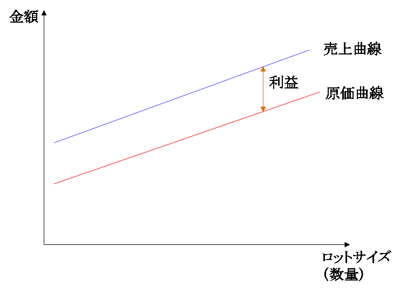

しかし、このような売上曲線をそのままにしておくと、受注ロットサイズによって損益が著しくブレてしまうため、下図のように、「1個いくら」ではなく「ロットサイズいくらなら1個いくら」というような売価決定が本来あるべき姿ということになります。

このように、どのような原価情報を提供するかによって、判断や打ち手に大きな変化をもたらすことは少なくありません。

そこで、当コラムでは、20回程度の連載により、下記についてご紹介していこうと考えています。

- 「使える原価情報」とするためには、どのような条件を満たさないといけないか。

- 「使える原価情報」を使ってどのように原価管理(原価PDCA)を回していくのか。

- そのような原価管理にテクノロジーをどのように活用していくか。

- グローバル製造業にとっては、国内拠点だけではなく、グローバルに原価管理を行う必要があるが、そのためにはどのような整備を行い、どのように推進していくか。

初回は現状の原価管理に関する課題について述べさせていただきましたが、第2回は「使える原価情報」として満たすべき条件についてご紹介します。

Share

Share Tweet

Tweet Share

Share