第2回「原価情報が満たすべき要件」

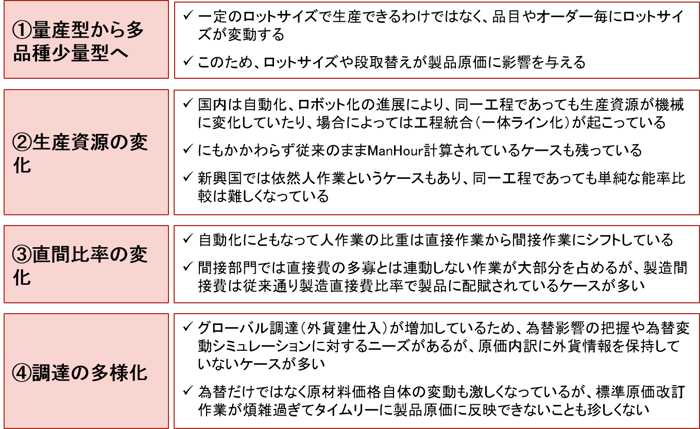

前回のコラムでは、現状の原価情報が必ずしも経営者や現場管理者のニーズを満たしていないケースが多いという点とともに、原価管理に影響を与えている下記のような変化についてご紹介しました。

本稿では、どのような原価情報を提供すべきかについて検討します。

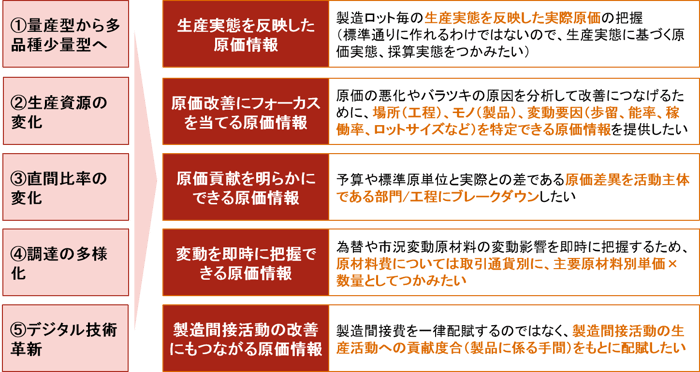

1. 生産実態を反映した原価情報

過去においては汎用品を繰り返し大量生産していた時代もありましたが、現在では多品種少量生産が当たり前になっており、品目数も増加し製品特性も異なっています。そのような状況では、標準原価を「科学的・統計的に」設定・改訂することは困難になってきますし、設定・改訂したとしても標準通りに作れるケースの方が少なく、標準原価が原価実態を表すことが難しくなっています。従って、生産実態を反映した原価実態を把握する必要が生じますし、各製品の採算性を明らかにするためにも原価実態把握は不可欠になります。

このことは必ずしも製品別実際原価計算を行うべきということに直結する訳ではありません。把握したいのは「原価実態」ですので、例えば、加工費の標準チャージレートはそのまま利用して、生産資源の消費量(原材料消費量や実際作業時間など)や原材料購入単価、製品出来高だけを生産実績に置き換えて製品別原価を算出するという方法も一定の有用性はあると考えられます。しかし、この方法では、月次の実際工程費用や実際稼働率をもとにした実際チャージレートが反映されませんので、製造原価総額が財務会計とは一致しない、稼働率が変動する状況の場合は原価実態を表せなくなる欠点があり、一般的には実際原価計算を適用する傾向が強まってきています。

なぜなら、従来は生産実態を把握しづらい、また、計算量が膨大で時間がかかるなどの問題があって実際原価計算を採用しづらい環境にありましたが、現在は、ITコストの低減、IoTなどのデジタル技術の進歩により、実現性が高まったことが背景にあると思われます。

2. 原価改善にフォーカスを当てる原価情報

原価改善に役立つ原価情報を提供しないと、現場で使える原価情報にならないことは言うまでもありません。そのためには、「何が(生産品目)」「どこで(工程)」「どのような要素で(歩留、能率、稼働率、ロットサイズなど)」どれだけ原価が変動しているか、バラついているか、という情報を提供できなければなりません。逆にその情報を提供できれば、現場は自ずと何を改善すればいいかが分かるはずです。そのためには、個別具体的な事象にまで遡及できる原価情報でなければならず、製造ロット毎(製造指図書毎)の生産実態をもとに算出した原価情報であることが望まれます。

3. 原価貢献を明らかにできる原価情報

原価改善活動を促すためには、ましてやその結果を業績評価に反映させるためには、活動主体である各部門の原価貢献度合いを明らかにしなければなりません。そのためには、予算ないし標準原価と実績との原価差異を活動主体である部門・工程にブレークダウンすることが必須となります。例えば、原材料費の差異であれば、外的要因としての為替差異、購買活動要因としての単価差異、生産活動要因としての数量差異などに分離して原価差異情報を提供することです。

4.変動を即時に把握できる原価情報

調達方法・調達先が多様化し、為替変動や原材料価格変動が激しい現在においては、それらの原価影響をタイムリーに把握したいというニーズが高まっています。そのためには、原材料費については、価格変動の激しい主要原材料は原材料品目別単価×数量として、外貨建て仕入品については取引通貨別に、原価情報の内訳を保持しておき、変動影響把握や変動シミュレーションに随時対応できる状態にしておくことが求められます。

5. 製造間接活動の改善にもつながる原価情報

生産現場における人の活動が、直接部門から間接部門にシフトしていることにより、製造間接部門にも原価改善を積極的に行ってもらわないと製造原価全体の低減を十分に図ることができなくなっています。ところが、従来のような製造間接費を直接費の比率で按分する計算方法では、製造間接部門の原価改善活動を促すことができません。各製造間接部門の活動量を増減させている要因は何かを見極め、それをコストドライバーとして各製品に配賦するという原価計算方法が求められます。

ここまでは「原価情報が満たすべき条件」についてご紹介してきましたが、具体的な原価計算方法などについては後日改めて考察することとし、次回は原価情報を使ってどのようにPDCAを回すのかについて検討いたします。

第1回目から読む場合はこちら

Share

Share Tweet

Tweet Share

Share