第15回「グローバル製造業の原価管理のあるべき姿のとりまとめと原価情報の活用」

はじめに

製造業にとって、製造原価をいかに管理するかは、経営管理上の最重要ポイントの1つです。しかし、多くの企業では原価計算方法、原価管理手法が見直されておらず、「使える原価情報」を提供できていないのが実態です。そのような課題認識のもと、当連載ではこれまで、グローバル製造業の原価管理のあるべき姿について紹介してきました。

今回は当連載の最終回として、前回までのコラムを振り返りながらグローバル製造業の原価管理のあるべき姿をとりまとめます。また、原価低減・収益改善を実現するためにはあるべき姿を整備した上で、原価情報・原価管理の仕組みを使いこなすことが重要になるため、最後に原価情報の活用について考察して、締めくくりとさせていただきます。

1. これまでの振り返り

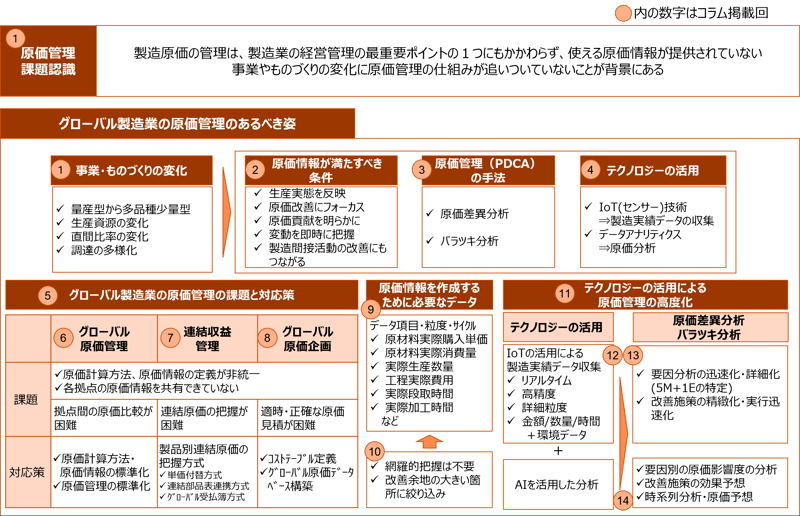

第1回では、現状の原価情報が経営者や現場管理者のニーズを満たしていないケースが多いという課題を提起し、その背景にある「事業やものづくりの変化」について整理しました。

第2回から第4回では、あるべき原価管理の基本事項として、「使える原価情報」とするための条件、原価管理(原価PDCA)を行う手法、原価管理へのテクノロジーの活用について解説しました。

第5回から第8回では、当連載のテーマとなっている、グローバル展開する製造業の原価管理について考察しました。グローバル原価管理、連結原価(連結ベースでの原価要素別の原価)の把握、グローバル原価企画という3つの視点から、課題と対応策を紹介しました。

第9回と第10回では、原価情報のもととなるデータについて考察しました。原価情報を作成するために必要となるデータの項目、把握単位(粒度)、把握サイクルについて整理しました。原価管理の目的に照らすと、データを網羅的に把握することは必ずしも必要ではなく、原価低減の余地が大きいかどうかに応じて優先度を判断すべきであるということを提言しました。

第11回から第14回では、テクノロジーの活用による原価管理の高度化について紹介しました。製造実績に関するデータは、今日のIoT技術の進化によりリアルタイムに、より安価に、人手を介さずに、正確かつ詳細に把握することが可能となってきています。これにより、原価差異分析、バラツキ分析といった原価管理がどのように高度化するのかを解説しました。これまでは月次で分析することが一般的でしたが、より早いタイミングで、より詳細かつ正確なデータに基づいて分析することで要因の特定を精緻に行い、迅速かつ的確に施策を打つことが可能となります。さらに、IoTで収集した大量のデータの分析にAIを活用することで、原価の変動要因の特定や原価改善施策の効果予想を効率的かつシステマティックに行えることを紹介しました。

図表1:連載の全体像

2.使いこなすことが重要。必要なのは全社的な原価意識の浸透。

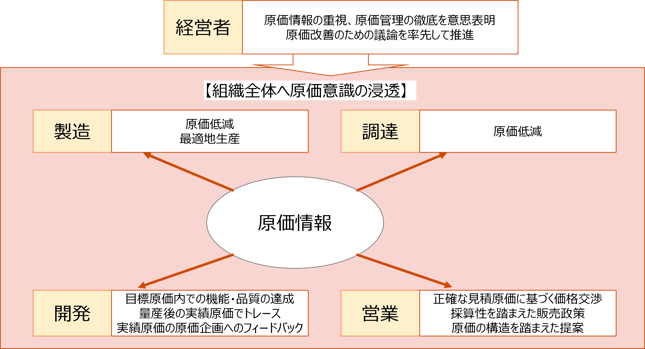

ここまでグローバル製造業の原価管理のあるべき姿について、とりまとめました。ただ、あるべき原価情報・原価管理の仕組みを整備したとしても、日々の業務の中で活用しなければ意味がありません。原価改善、収益改善、ひいては競争力強化につなげるためには、原価情報を使いこなすことが重要です。

では、原価情報はどの部門が使いこなすべきでしょうか。まずは、原価を発生させている現場である、製造部門(工場)と調達部門が挙げられます。現場がしっかりとコスト意識をもち、原価情報を使いこなして、原価低減活動を徹底することが重要であることは言うまでもありません。定期的にコスト改善会議を開催するなど、マネジメントサイクルに組み込んで着実に改善活動を実行していくことが重要です。

次に、開発部門です。新製品開発の過程で性能・品質、それを実現するための材料、設備、工程などを決めていきます。つまり、原価に大きく影響を与える要素が、設計開発の段階で決まるため、原価企画により原価を作り込むことが、利益を確保する上で非常に重要となります。開発の初期段階で新製品の原価の目標を設定し、開発を進める過程で目標原価内に収まっているかどうかチェックを行い、未達であれば対策を打ちます。このような原価企画の活動において重要なのは、量産開始後の製造原価との連携です。原価企画時点で目標とした原価が、量産後に達成されているかどうかを確認し、差異がある場合は理由を追求する必要があります。企画段階で想定していた原価低減活動が進捗していないのであれば、アクションを促すことが必要です。企画段階の見積が現場の実態と整合していないのであれば、次に原価企画を行う際には見積方法を見直すことが必要となります。すなわち、原価企画時の目標原価の達成状況を量産開始後の実績原価でトレースすること、実績原価を次の原価企画にフィードバックすることが重要です。

さらに、忘れてならないのは営業部門です。営業部門において売上拡大しか念頭になく、原価意識が欠落していると、原価・採算を無視した安易な値引がなされてしまい、どんなに製造・購買・開発の各部門が頑張って原価を低減しても、結果として会社に利益が残らないことになってしまいます。営業部門は利益の獲得に重きをおくよう、意識と行動を変革する必要があります。そのためには、まず自身が扱う製品の原価を知ることが必要です。正確な原価情報を知ることで、採算性を意識した価格交渉が可能となります。同時に、会社の利益の増大のためにはどの製品の販売に注力すべきかを意識できるようになるでしょう。そして、営業部門は原価の構造を理解することも求められます。当連載の第1回で、同じ製品であっても、1ロットあたりの数量によって製品1個あたりの原価が変わってくることを説明しました。もし、この構造を営業担当者が理解していれば、顧客からの値引き要請に対して「発注ロット数量をここまで増やしてもらえれば、値段をここまで下げることができます」という提案も行えるようになります。

このように、製造業で収益改善をもたらすためには、会社全体に原価や採算への意識を浸透させ、原価情報を徹底的に使いこなすことが肝要となります。そのためには、経営者が、組織の意識改革をリードすることが求められます。具体的には、原価情報を経営管理情報の中心と位置付けること、そして原価管理の仕組みを徹底的に運用していくことを明確に意思表明することが求められます。さらに、原価や採算に関する課題を提起し、各部門に対して改善策の検討と実行の指示を、経営者自らが率先して実施することで、原価や採算の改善について討議をリードすることが求められます。

図表2:原価情報の活用と原価意識の浸透

終わりに

グローバル製造業の原価管理をテーマとした連載の締めくくりとして、経営者が先頭に立って原価情報の活用を推進することで、組織の至るところで原価を強く意識することが重要であることを述べました。

当連載が、皆様の企業が原価管理の高度化に向けた取り組みを推進するにあたってのヒントとなり、競争力強化の一助となれば幸いです。

今回まで当連載にお付き合いいただき、ありがとうございました。

第1回目から読む場合はこちら

Share

Share Tweet

Tweet Share

Share