海外進出企業とタックス・ヘイブン対策税制について【連載第2回】管理支配基準の判例について(安宅木材事件1/3)

")

はじめに

措法:租税特別措置法、措令:租税特別措置法施行令、措通:租税特別措置法関係通達

タックス・ヘイブン対策税制(以下、合算税制といいます)では、前回ご説明しましたように持株基準や特定外国子会社等の所在地国の税率要件などの基本3要件を満たしたとしても、適用除外4要件のすべてを満たせば、その特定外国子会社等の活動には合理性があるものとして、合算税制は適用されません。 今回からは適用除外4要件の内、どの特定外国子会社等でも問題になるであろう「管理支配基準」の充足が争われた3つ裁判例を検討したいと思います。 まず初めは安宅木材事件です。

【安宅木材事件】

1.第1審 東京地裁(昭61(行ウ)151):平2.9.19棄却 納税者敗訴

2.控訴審 東京高裁(平2(行コ)144):平3.5.27棄却 納税者敗訴

3.上告審 最高裁(平3(行ツ)172):平4.7.17棄却 納税者敗訴(判決確定)

安宅木材事件の概要

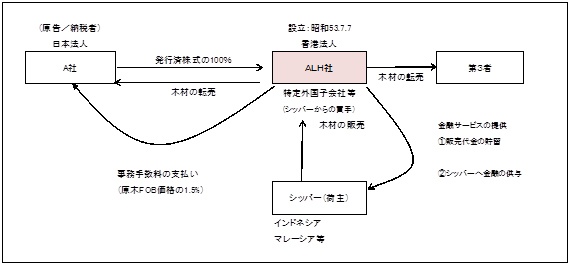

A社(以下、原告といいます)は木材の販売を行う日本の法人で、東南アジア諸国から木材を輸入していました。東南アジアにおける木材の輸出者はシッパーと呼ばれ、輸出代金の一部を、使途を公にしたくない資金に流用するため木材購入者に貯留を依頼し、シッパーが必要な時に交付を受けるという商習慣がありました。日本法人である原告も、木材の輸入取引を拡大かつスムーズに行うために、このようなサービスを提供する必要に迫られました。しかし日本でこのようなサービスを提供することは為替管理上困難であったため、原告は為替管理が緩やかである軽課税国である香港に100%子会社(以下、ALH社といいます)を設立し(昭和53.7.7)、当該子会社が木材輸入においてシッパーとA社の仲介を行うこととなりました。取引のフローを図解しますと次のとおりです。

【取引の流れ】(下線部分が重要)

(1) 親会社である原告がシッパーと交渉し合意した取引条件で、ALH社が自ら

買主となりシッパーと売買契約を締結する。

(2) ALH社は売買契約に基づき、買主として信用状(L/C)の発行依頼、為替手形の

引き受けと支払い、船荷証券の受領などを行い、輸入者としての名義人となる。

(3) シッパーへの貯留金についてはALH社からシッパーに支払われるが、

留保金額の決定及び支払決定は、シッパーと原告の間で行われ、

これに基づき原告からALH社に支払指示が行われる。

(4) ALH社がシッパーから購入した木材は、原告および第3者にALH社から売却される。

(5) シッパーとの契約交渉、木材の輸送処理、クレーム処理はもっぱら原告が行い、

シッパーとの債権債務管理も原告が行っていた。

(6) ALH社は原告の事務処理に相当する対価として、原木FOB価格の1.5%を原告に

支払っていた。

管理支配基準を充足していないものとして課税処分

課税当局は、ALH社の役割は親会社である原告から独立しているとはいえないものとして、ALH社の所得を原告の所得に合算し、原告の3事業年度分(昭和55年3月期、56年3月期、57年3月期)につき追徴課税を行いました合算された所得は303,018千円(3期分合計)にのぼりました。 管理支配基準は、特定外国子会社等が主たる事業の管理及び運営を自ら行っていることいいます。つまり親会社か独立して会社を運営していることをいいますが、ここで条文を確認してみましょう。

③ 第一項の規定(筆者注:特定外国子会社等の所得の合算)は、・・・当該特定外国子会社等が・・・事務所、店舗、工場その他の固定施設を有し、かつ、その事業の管理、支配及び運営を自ら行つているものである場合・・・・・に該当するときは、当該特定外国子会社等のその該当する事業年度に係る適用対象金額については、適用しない。

措置法第66条の6第3項の規定の適用上、内国法人に係る特定外国子会社等がその本店又は主たる事務所の所在する国又は地域において、事業の管理、支配及び運営を自ら行っていること(以下66の6-16の2までにおいて「管理支配基準」という。)の判定は、当該特定外国子会社等の株主総会及び取締役会等の開催、役員としての職務執行、会計帳簿の作成及び保管等が行われている場所並びにその他の状況を勘案の上行うものとする。この場合において、例えば、当該特定外国子会社等の株主総会の開催が本店所在地国等以外の場所で行われていること、当該特定外国子会社等が、現地における事業計画の策定等に当たり、当該内国法人と協議し、その意見を求めていること等の事実があるとしても、そのことだけでは、当該特定外国子会社等が管理支配基準を満たさないことにはならないことに留意する。

「措法通達66の6-16」によれば、管理支配基準は次の点がポイントとなります。

(1) 株主総会及び取締役会の開催場所

(2) 役員の職務執行場所

(3) 会計帳簿の作成及び保管が行われている場所

(4) その他の状況

次回は、当該通達を踏まえた、裁判における課税庁の主張を検討します。

Share

Share Tweet

Tweet Share

Share