第3回「原価情報を活用した原価低減活動のイメージ」

前回のコラムでは、「原価情報が満たすべき要件」について考察しましたが、本稿ではそのような原価情報を使ってどのように現場の原価低減活動を進めるのかを検討します。

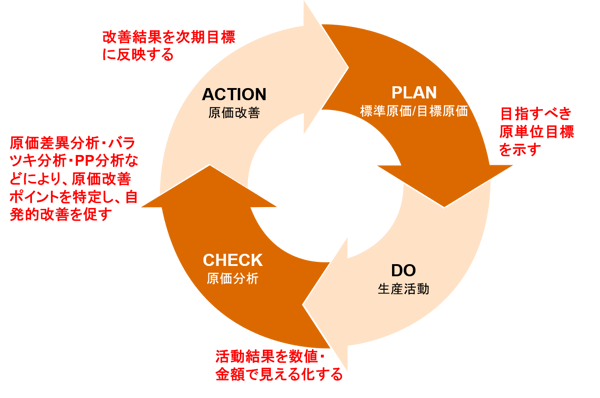

原価低減活動は経営管理活動の一部ですから、原価情報をもとにし「PDCA」を回すことによって原価低減を継続的に推進することが基本です。これを簡単に図示すると下図のようになります。

まずは予算編成などPLANの段階で、生産計画をもとにして、原材料単価、工程別・品目別標準時間(能率)、標準歩留、工程別稼働率などの原単位目標が設定され、それをもとに標準原価ないし予定原価(予算原価)が目標原価として示されるということになります。生産現場では原価そのものをコントロールすることはできませんので、原単位目標を達成することが現場の目標になります。

次に、実際の生産・調達活動(Do)の結果として各種実績値が測定され、それをもとに実際原価が算出されるのは言うまでもありません。

これらの情報をもとに、定期的なCHECKとして原価分析を行うことになります。ここで特に重要なのは、「原価差異分析」と「バラツキ分析」です。原価差異分析は、標準(予定)と実際との差異が、

- 「どこで」(費目、工程、生産品目、原料品目など)

- 「どのような要因で」(単価差、能率差、数量差など)

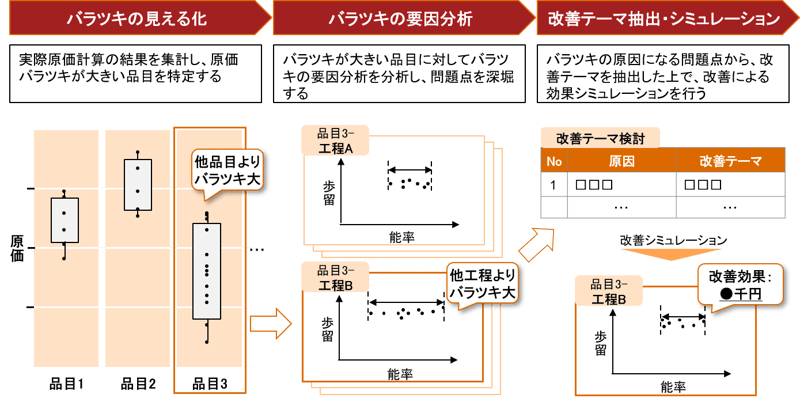

そこでもう一つ重要になる原価分析が「バラツキ分析」です。少なくとも工業製品のものづくりにおいては、バラツキが発生しているということは安定的に生産できていない問題が発生していることを意味します。このバラツキを金額情報に変換して伝達するのが実際原価となりますが、実際原価のバラツキが大きい品目ほど、改善の重要性が高く、改善効果も大きいということです。さらに、その原価のバラツキを、工程やコストドライバーにブレークダウンすることにより、バラツキの発生場所・発生要因を特定し、その原因を分析することにより、具体的な改善活動につなげることができます。バラツキ分析は、あくまでも生産実績・原価実績をもとに行うので、標準原価が合理的に設定されていなくても影響を受けることはありませんし、実際に発生した事実のみを分析対象としますので、生産現場の改善活動やQCサークル活動とリンクさせることも容易です。これを簡単に図示したものが下図のイメージです。

このような原価分析の結果、ACTIONとしての改善活動が推進されるのですが、もう一つ重要なACTIONは、この改善活動の結果・成果を翌期の目標(PLAN)に反映することです。もちろん既に達成した改善については翌期の原単位目標にそのまま反映することができます。一方、まだ改善できていないものについて、翌期そのまま据え置いて何も改善しないという目標設定をするわけにはいかないので、どのような目標を設定するかということが論点になります。そのような場合の一つの方策は、少々乱暴ではありますが、バラツキの上位1/3を目標とすることです。この方法は、「今まで3回に1回は達成できていた水準を2回に1回達成できるようにする」ということを意味します。既に「3回に1回は」できていることを目標にするので、現場としては意外と受け入れやすく、達成できれば改善効果は結構大きいという目標設定方法です。

いずれにせよ翌期の原単位目標が概ね定まってくると、それを反映した場合の各製品の原価がどうなるかという情報が必要になりますので、前回の「原価情報が満たすべき要件」でも取り上げたように、原価シミュレーション機能が必要になると思います。

今回のコラムでは、生産現場を中心とした原価PDCAの概要について検討しましたが、こうしたことを実現するためには、テクノロジーの活用が不可欠になってきますので、次回はその点について考察いたします。

第1回目から読む場合はこちら

Share

Share Tweet

Tweet Share

Share