第5回「グローバル展開した製造業における原価管理上の課題」

はじめに

日本の製造業の多くは、海外にも工場を展開し、海外での生産が高い割合に至っています。その結果、生産拠点の地理的な乖離やグループ内のサプライチェーンの複雑化により、グループ全体の原価情報を把握しづらい状況が発生しています。一方で、グローバルでの厳しい競争を勝ち抜くためには、経営管理情報の根幹たる原価情報を活用して、的確な意思決定を下すことが重要となります。今回は、グローバルに展開した製造業が直面しがちな原価管理上の課題と対応の方向性について整理します。

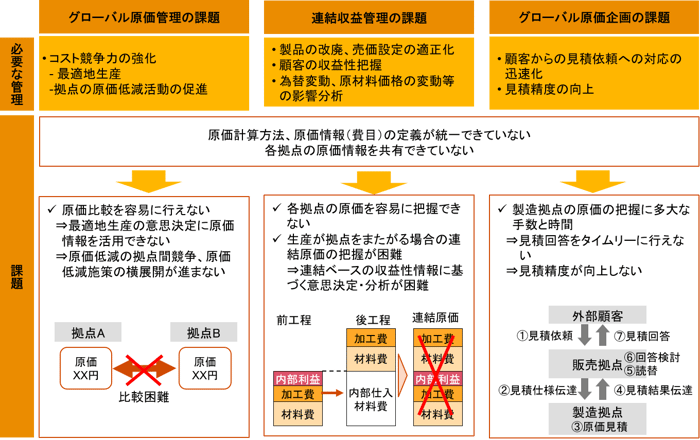

1. グローバル原価管理の課題

生産拠点が国内だけではなく、海外にも展開する中でコスト競争力を強化するためには、各拠点の原価情報をもとに、どの拠点で生産するのが最適かを検討したり、グローバルでの原価低減を促進したりすることが必要です。しかし、これが十分に実現できている企業は、そう多くありません。本社で各拠点の原価情報、生産性情報を把握できていないことが多いためです。あるいは、仮に把握できている場合でも、国内拠点と海外拠点の原価情報の定義や原価計算方法が統一できていないことも多くの会社の実情です。このため、拠点間の原価比較を効率的に行いづらい状況に陥っているのです。

コスト競争力強化のためには、原価計算方法、原価情報の定義の統一と、各拠点の原価情報の共有により、拠点ごとの原価の比較を、手数をかけずに行えるような仕組みを整備することが必要です。

合わせて、 第3回のコラムでご紹介した原価低減活動を海外拠点にも展開することにより、各拠点での原価低減を促進します。また、他の拠点と生産性に関する情報や原価情報を共有・比較することで、生産性向上、原価低減に向けた各拠点の競争意識を喚起できます。そして、低減効果のあった施策を他の拠点に横展開することで、グローバルでの原価低減を一層進めることが可能となります。

2.連結収益管理の課題

グローバルのビジネス展開が進展した結果として、製品アイテム数が増大し、新しい顧客との取引も拡大します。その状況下で、利益を拡大していくためには、連結ベースでの製品別・顧客別の収益把握が必要です。

しかしながら、その実現は容易ではありません。収益計算上、大きなウェートを占める製造原価の把握が難しいためです。前述した、統一された原価情報がグローバルで共有できていないことが一因です。さらに、拠点をまたがって製品が製造される場合には、一層難易度があがります。拠点をまたがって製品が製造される場合、内部利益を含んだ価格でモノがグループ内で取引されます。最終工程の工場単体での原価計算では、前工程での原材料費だけではなく、加工費・間接費、さらに内部利益も含めて、すべて原材料費となります。これでは、グループベースでの真の原価がわかりません。

連結収益管理を的確におこなうためには、連結ベースでの原価要素別(固定費/変動費別)の原価把握が必要となります。統一された原価情報を収集し、連結原価を計算する仕組みの構築が必要となります。

これにより、製品ごと、顧客ごとの収益性をもとに、製品改廃の判断や価格設定、重要顧客の選別などの意思決定を行うことが可能となり、為替影響・原材料単価変動の影響の分析を的確に行うことが可能となります。

3. グローバル原価企画の課題

グローバル展開が進むと、たとえば、中国で生産した製品を欧州の顧客に販売する、など生産拠点と販売拠点が別の国ということも起こります。グローバルでビジネスを拡大し、利益を確保していくためには、精度の高い見積もりを迅速に行い、顧客からの見積依頼にタイムリーに回答することが必要となります。しかし、原価計算方法や原価情報の定義が統一されていない上に、コストテーブルの共有ができていない状況では、顧客からの引き合いの都度、情報の収集や読み替え作業に多大な手数と時間を要することになります。具体的には、販売拠点から製造拠点に見積仕様を伝え、製造拠点にて原価を見積もり、さらに、原価情報の定義が統一されていないために、製造拠点で見積もった原価情報を理解し、読み替えた上で、ようやく顧客への回答を検討するステップに入ることになります。これでは、タイムリーに見積もり回答することができず受注機会を逸してしまうことになります。

各拠点の原価計算方法と原価情報の定義の統一、グローバルでのコストテーブルの共有は、原価見積・原価企画の的確な実施の上でもベースとなります。その上で、企業グループとしての見積基準の確立、企画原価と実績原価との比較分析の仕組みを構築することで、見積精度を一層向上させていくことが可能となります。

本稿ではグローバル展開が進んだ企業において発生しがちな原価管理上の課題について、グローバル原価管理、連結収益管理、グローバル原価企画、3つの視点から課題を整理しました。次回以降は、課題への対応策について、詳細に掘り下げてご紹介していきます。

第1回目から読む場合はこちら

Share

Share Tweet

Tweet Share

Share