第6回「グローバル原価管理の課題」

はじめに

前回のコラムでは、グローバル展開した製造業における原価情報活用の課題として、「グローバル原価管理」、「連結収益管理」、「グローバル原価企画」の視点で整理しました。

本稿では、「グローバル原価管理の課題」のうち、特にコスト競争力強化のための原価低減の対応を整理します。

1. グローバル原価管理の課題

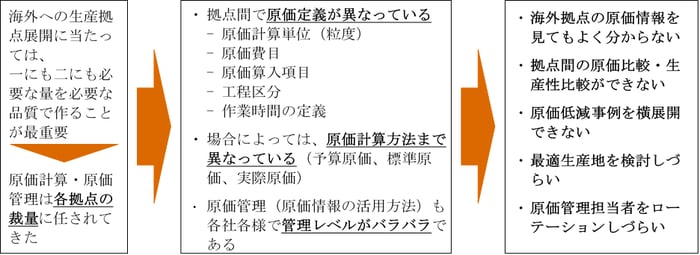

日本の製造業の多くは、海外へ生産拠点を展開するに当たって、「とにかく必要な量の製品を必要な品質で製造する」ことに注力してきた結果、原価計算や原価管理の整備が各拠点任せになってしまっているのが現状です。

このため、各拠点で原価の定義や原価計算方法、原価情報の活用レベルが区々となっており、グローバル原価低減に関し以下のような課題を抱えています。

- 国内本社と同じ見方では海外拠点の原価情報を把握できない

- 拠点間の原価比較・生産性比較ができない

- 同種の製品を製造している拠点間であっても、ある拠点で有効だった原価低減策を横展開できない

- 製品別・顧客別採算のシミュレーションおよび生産を移管した場合の拠点採算や全社採算のシミュレーションが難しく、最適な生産拠点を検討しづらい

- 原価管理担当者をローテーションしづらい

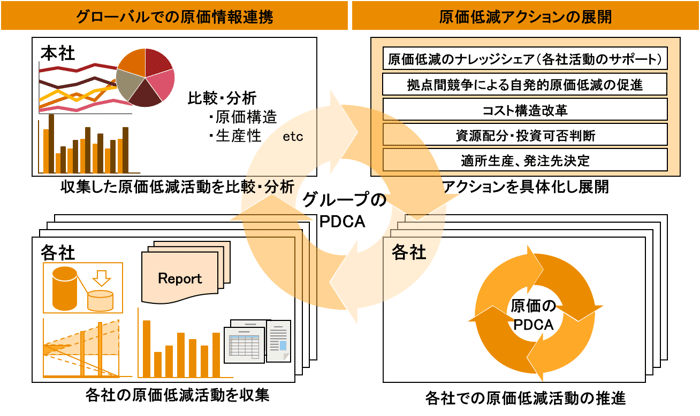

2.グローバル原価低減活動のあるべき姿

グローバル原価低減の課題に対応するためには、原価の定義や計算方法、レポーティング方法といったインフラ的要素を整備した上で、以下のようなグループレベルのPDCAサイクルを定着させる必要があります。

- 拠点別原価低減目標をはじめとする目標指標の設定および展開

- 各拠点における目標を達成するための原価改善活動推進

- 各拠点の改善施策と効果に関する情報の収集・分析

- 分析結果をもとに効果があった原価低減アクションや、各拠点の目標指標達成状況の共有による拠点間の原価低減競争促進

3. グローバル原価低減の仕組み構築のポイント

グループレベルのPDCAサイクルを定着させるためには、まず、拠点を跨る原価管理の仕組みを構築することが必要です。ここでは、仕組みを構築する際に表れてくることが多い課題・阻害要因を踏まえ、事前に押さえておくべきポイントを整理します。

原価管理の前提となる基準は統一されているか

原価管理の前提となる基準について、以下のような基礎的事項の整備・統一が必要です。

- 勘定科目体系、及び勘定科目に含まれる費用の内容

- チャージレートや間接費における配賦基準の計算ロジック

- 計算の前提となる操業度・稼働率等の定義

- 拠点間取引・内部振替に関する処理基準・処理手続

工程の特徴に応じた原価計算方法が採用されているか

- 原価計算方法は、原価構成等、原価管理上の課題に応じた方法を採用しますが、以下のようなケースでは、拠点間で製品原価・製品採算を比較するためにも原価計算の方法を見直し、工程の特徴に合った原価計算方法にする必要があります。

- 原価管理のポイントが異なる工程にもかかわらず、画一的に同じ原価計算方法を適用している

(人作業が希少資源となっている工程だけでなく、機械加工が希少資源となっている工程でも人作業時間で原価を計算する 等) - 工程の特徴が同じであるにもかかわらず、拠点によって異なる原価計算方法を採用している

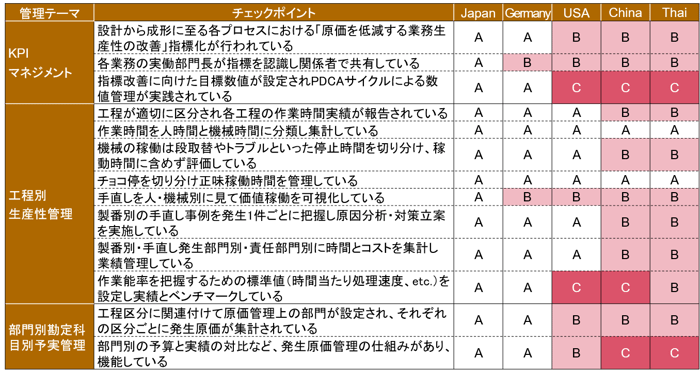

各拠点において改善活動が行われているか

- グローバルで原価低減活動を推進していくためには、前提として各拠点で原価管理活動が行われている必要があります。このため、以下のようなチェックリストにより、各拠点で業務基盤が整備・運用されているかどうかをチェックし、不十分な拠点には、まず改善を促す必要があります。

レポーティングはスピーディにできているか

各拠点の業務基盤が整備されていても、データを収集することに多大な手間と労力をかけている状態では、分析・検討が不十分となり必要なアクションをとることができません。レポーティングの内容・フォーマットおよび業務手順・スケジュールについてシステム化・標準化を推進し、データの収集を可能な限り効率化する必要があります。

工場・関連部門において原価に関する理解はあるか

原価情報は収益改善を進めていく上で不可欠な情報です。収益改善の検討にあたり、製造部門だけでなく、営業部門等、直接製造に関係しない組織でも原価に関する理解を深めること必要があります。

4. グローバル原価低減に向けたステップ

グローバル原価低減の仕組みを構築する際、始めからグループ全体を対象とすると、原価計算システムの統一や業務ルールの変更等、多くの時間とコストがかかってしまい、頓挫してしまう恐れがあります。

このため「Quick Win」を意識し、短期的に効果が出る領域に絞って原価情報に関するインフラ的要素の整備、原価の比較、共有、改善を進めていき、次第に対象領域を拡大していくことが肝要です。

以下に早期定着に向けたステップ例を示します。

Step1原価管理モデル原案作成

モデル会社を選択し、工程の特徴・区分、管理レベルを把握・調査した上で、原価管理上の重要ポイントに関する仮説を設定し、原価管理モデル原案を作成します。

【原価管理モデル原案の構成例】

- 原価管理の目的

- 原価管理体系(基本コンセプト、原価のPDCA、原価計算体系、希少資源の考え方 等)

- 基本項目定義(原価費目、原価部門、原価計算対象、勘定科目体系、工程区分 等)

- 原価計算方法(費目別原価計算、部門別原価計算、原材料費計算、加工費計算、差異分析 等)

- 主要KPI

- レポートイメージ 等

海外拠点をいくつか選択し、Step1で設定した仮説を検証した上で、原価管理モデル原案を更新するとともに、目指す管理レベルから原価低減に向けた目標指標を設定し、原価改善を行う拠点範囲およびアクションを具体化します。

Step3原価管理モデルの展開方法検討

グローバル原価低減活動の効果を早期に実感できるようにするため、ボトルネックとなっている拠点、短期的に効果が見込める拠点を特定し、原価管理モデル展開に向けたステップ、スケジュールを検討します。

本稿ではグローバルレベルでの原価低減推進について整理してまいりまた。

次回は、連結収益管理の課題の対応のあり方について整理します

第7回「どうして思うように連結収益管理ができないのか」 へ続く

第1回目から読む場合はこちら

Share

Share Tweet

Tweet Share

Share