第7回「どうして思うように連結収益管理ができないのか」

はじめに

第5回のコラムで、グローバル展開した製造業における原価情報活用の課題として、「グローバル原価管理」、「連結収益管理」、「グローバル原価企画」の視点で整理しました。前回の第6回のコラムで「グローバル原価管理」に関する課題への対応についてお話しましたので、今回のコラムでは「連結収益管理」に関して、特に製品別損益の把握の実現にあたっての課題と対応を確認していきます。

1. マネジメント層のニーズ

製造業の海外展開のスピードが以前にも増して加速している昨今の状況において、マネジメント層がグループレベルで収益管理をしたいと思うのは当然です。このようなマネジメント層のニーズがあるにも関わらず、現実的には製品別損益が見られない、あるいはその精度が低い(感覚値と実際の値との乖離が大きい)、またマネジメントに収益報告するまでに時間がかかっている企業が多いというのが実態だと思います。

精度に関する例を挙げましょう。連結ベースでの製品別損益をマネジメント層に報告している会社であっても、外部向け販売をしている本社や子会社の売上と売上原価を製品別に集計するに留まっていて、製品別に連結ベースで内部利益等を考慮した連結原価を把握し、製品別損益を算定できている会社は少ないのではないでしょうか。このように連結原価に基づく製品別損益を算定できていないと、連結グループとしてどれだけの利益を得られているのかが分かりません。また、製品別損益を算定できていても、その原価要素別の内訳が把握できていない場合には連結変動原価が分からず、顧客からの値下げ要求に対して、どこまで許容できるかを確認しないままに応じてしまっている可能性があります。

連結ベースでの製品別の売上がきちんと見えることは、どの製品が、どこで、どれくらい売れているのかを把握するために重要です。しかし、たくさん売れている製品は利益貢献度が大きいかと言えば、必ずしもそうではないケースも多くあります。製品別の連結ベースでの原価内訳を把握できれば、製品別の採算がより見えるようになり、製品改廃や価格設定、値下げ対応等への活用が期待され、また顧客別の損益も把握しやすくなり、顧客のセグメンテーション等への意思決定の精度が高まることが期待できます。

2.連結収益管理の実現の難しさ

では、このように連結収益管理ができたほうがよいことは分かっていてもなかなか実現できないのはどうしてでしょうか。どのような点が連結収益管理を実現する上で課題になるかを考えてみましょう(図表1参照)。

多くの企業の方たちが課題に挙げるものとして、以下の3つがあります。

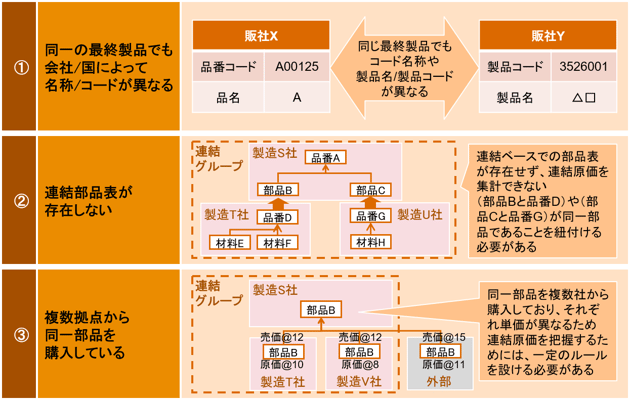

- 同一の最終製品でも、会社/国によって名称/コードが異なる

グループで統一された製品コードが存在しないため、同じ製品の売上集計であっても手間がかかっています。あるいは売上でさえ、連結ベースの金額を製品別に把握できていないと聞くことがあります。実際には同じ製品にも関わらず、会社や国によって名称やコードが異なることによって情報システムから一括で把握することができず、各社とのコミュニケーションが必要となってしまうのです。多大な労力を費やすことになるため、必要な数値を継続して把握し続けるのは大変なことです。 - 連結部品表が存在しない

工場レベルでは当然ながら部品表が存在しますが、連結ベースでの部品表は製造部門であっても保有(作成)していないことが多々あります。半製品や部品をグループ内で販売した際の内部利益を算定するには、まず、どこで内部利益が発生しているのかを整理することが必要となります。内部利益が生じている部品に関しての購入単価と原価の関係を整理することで内部利益を控除します。そのために、連結部品表とそれらの部品に関する単価情報を管理しなければなりません。この際、会社や工場をまたいでも原材料費は原材料費として保持し続けることが重要となりますが、前工程費や仕入れ部品費等となってしまい、連結ベースでは原価内訳が分からなくなってしまうことが多くあります。 - 複数拠点から同一部品を購入している

主要な部品は、同一のものを複数拠点で生産したり、また一部は外部から購入したりするケースもあります。それぞれの調達先からの購入単価は異なり、実際には連結原価を正確に把握することは難しいです。図表1のように1つの部品だけを複数拠点で生産しているような単純な場合には計算することが可能ですが、さまざまな部品等を複数の調達先から購入している場合には、製品別の連結原価を内部利益控除して算出するには、一定のルールを設ける必要が出てきます。

表1:連結収益管理を実現する上での課題

3.製品別連結原価の実現方法

連結収益管理の仕組みを作り上げるためには上記で挙げたような課題がありますが、製品別連結原価を把握する方法はいくつか存在します。それぞれの実現のポイントとともにご紹介します(図表2参照)。

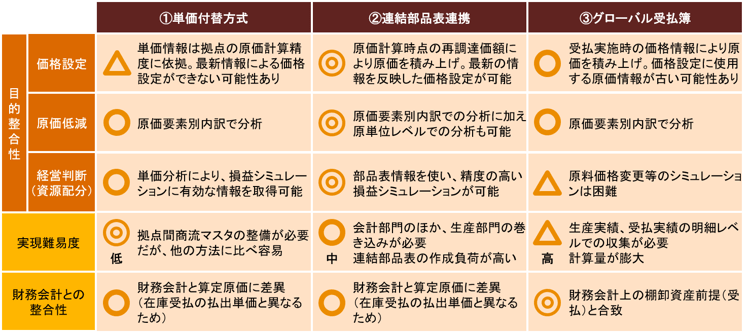

- 単価付替方式

グループ会社間で取引される品目の製造原価を前工程の工場(会社)から取得し、付け替えることによって、原価要素別の内訳を含めた連結ベースの原価を計算します。この方法を採用するには、グループ会社間の商流を把握した上で、原価要素別内訳を会社間で共有・連携する必要があります。 - 連結部品表連携方式

各グループ会社から部品表情報を収集し、グループ会社間で取引される中間品をキーに連結部品表を生成し、原価構成要素別単価を使って連結上の原価構成要素別原価を計算します。この連結部品表を作成するのには負荷がかかりますが、最新の情報を反映した価格設定や精度の高い損益シミュレーションが可能になり、大きな効果をもたらしてくれるでしょう。 - グローバル受払簿方式

グループ会社をまたがる各生産拠点でのやり取りを1つの会社の中の工程と見なして、受払時に原価要素別の内訳情報を保持し、連結ベースで原価を計算します。生産実績、受払実績を明細レベルで収集する必要があり、計算量が膨大になることが難点ですが、棚卸資産前提と合致するため、財務会計との整合性は最も高いと言えるでしょう。

図表2:製品別連結原価を把握する方法

4.連結収益管理の実現に向けたコツ

ご紹介した通り、連結収益管理の実現にはいくつかの方法があります。いずれにしても、各種の情報を各拠点から収集するために、製造拠点・販売拠点を巻き込む必要があります。例えば、コードの統一には各拠点の生産管理・販売管理のシステムの再構築や改修が必要になるかもしれません。あるいは製品コードのマッピングや読み替えの仕組みを構築する必要もあるかもしれません。

これらの構築には時間がかかりますし、それを運用するにも、相当の工数や教育が必要となります。一方で、一度に期待するレベルの仕組みを構築し切れるのかといった不安もあります。システムの構築や連携のための仕組みを作る前に、特定の製品に絞って簡易的にトライアルしてみることをお勧めします。そうすることによって、連結収益管理で自社が必要とする情報の粒度・精度が見えてきます。初めから大々的に取り組もうとすると、あれもこれもと多くの情報の収集が必要と思い込み、また正確さを追求し過ぎることによって、プロジェクト自体が途中で止まってしまうリスクがあります。まずはトライアルを通じてマネジメント層や各拠点とのコミュニケーションをすることで、本格的にプロジェクトを進める際のヒントが見えてくるのではないでしょうか。本当にマネジメント層が知りたい情報はどんなレベルのものなのかを、具体的な数値等をもって確認し合うことで、マネジメント層が知りたい情報に関しての理解が深まります。それにより、完璧を目指さなくても合格レベルの情報を提供することが可能になってくるのです。

本稿では連結収益管理の課題と対応についてご紹介しました。次回はグローバル原価企画についてご紹介します。

第1回目から読む場合はこちら

Share

Share Tweet

Tweet Share

Share