第9回「グローバル原価管理を実現するために必要なデータ」

当コラムでは前回まで8回にわたり、下記の内容について紹介してきました。

- 「使える原価情報」とするためには、どのような条件を満たさないといけないか。

- 「使える原価情報」を使って、どのように原価管理(原価PDCA)を回していくか。

- そのような原価管理に対し、テクノロジーをどのように活用していくか。

- グローバル製造業における原価管理上の課題と対応の方向性

今回は、これまで説明してきた原価管理のあるべき姿を実現していくために必要となるデータについて、説明します。

1. 「使える原価情報」とは

必要なデータを説明する前に、まずはこれまでのコラムで述べてきた「使える原価情報」についておさらいします。第2回「原価情報が満たすべき要件」で供すべき原価情報について以下のように説明しました。

① 生産実態を反映した原価情報

多品種少量生産が当たり前になりつつある中では、標準原価を「科学的・統計的に」設定・改訂することは困難になってきており、また、仮に設定・改訂したとしても標準どおりに作れるケースは少ないことから、標準原価が原価実態を表すことが難しくなっています。生産実態を反映した原価を、実際原価をベースとして提供することが重要です。

② 原価改善にフォーカスを当てる原価情報

原価の改善につながる「場所(工程)」「モノ(製品)」「変動要因(歩留、能率、稼働率、ロットサイズなど)」を特定できる原価情報を提供することが重要です。

③ 原価貢献を明らかにできる原価情報

原価改善活動を促進し、その結果を業績評価に反映させるためには、改善活動の主体である各部門の原価貢献度合いを明らかにすることが必要です。そのため、予算ないし標準原価と実際との原価差異を部門・工程にブレークダウンすることが必要です。

④ 変動を即時に把握できる原価情報

調達方法・調達先の多様化、為替や原材料価格の変動の激化に対応し、それらによる原価への影響をタイムリーに把握することが必要です。そのため取引通貨別など変動要素ごとに原価情報の内訳を保持することが重要です。

⑤ 製造間接活動の改善にもつながる原価情報

生産現場における人の活動が、直接部門から間接部門にシフトしていることから、間接部門の原価の重要性が高まっています。製造間接部門の原価改善活動を促すために、各製造間接部門の活動量を増減させている要因を見極め、それをコストドライバ―として各製品に配賦することが求められます。

以上が、「使える原価情報」として満たすべき要件です。

2. 使える原価情報を作成するために必要なデータ

- ではここからは、使える原価情報を作成するためにどんなデータが必要となるのかを考えます。

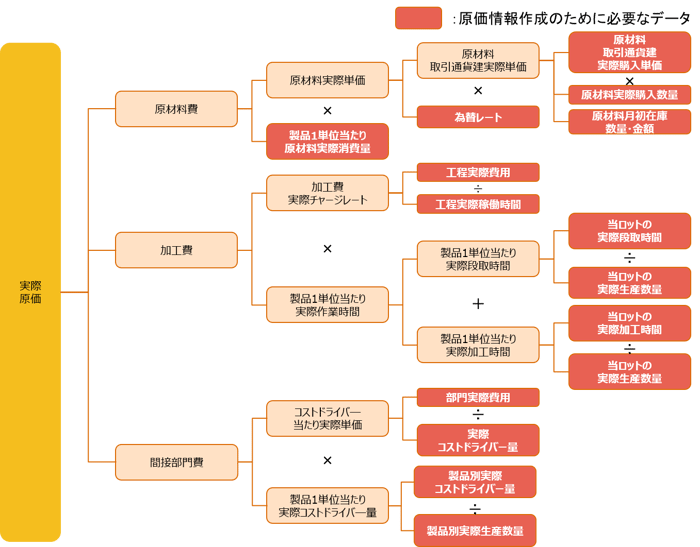

生産実態を反映した原価情報は実際原価をベースとして計算されるので、まずは、実際原価の一般的な計算式を紹介します。原価は、原材料費、加工費、間接部門費から構成され、それぞれ単価と製品1単位あたりの量・時間の乗算で算定されます。

図表1:製品別実際原価の計算式

なお、加工費の計算で用いる作業時間には、正味の作業時間だけではなく、製品の加工が終わってから次の製品加工に切り替えて生産するまでの段取時間(内段取時間)を含めることが一般的です。内段取の作業中は加工作業そのものは行ってはいないのもの、生産資源(人・機械)は占有されているため、他の製品を生産することはできません。すなわち、機会損失が発生している状態です。内段取時間を含む生産資源の占有時間をもとに原価を計算することで、機会損失も含めた製品原価として認識することができます。

図表1で示した計算を行うために必要なデータの項目は、図表2のとおりです。

原材料費については、実際単価と製品1単位当たり実際消費量が必要となりますが、実際単価については、為替の変動による影響を把握できるよう、取引通貨建(外貨建)での単価を把握することが重要です。加工費については、チャージレート計算の元となる工程の実際発生費用と工程のトータルの稼働時間を把握することが必要です。また、製品1単位当たりの実際作業時間は、ロット別に段取時間と加工時間、生産数量を把握し、計算します。間接部門費については、製造間接部門の実際発生費用をコストドライバーを用いて製品別に割り振るため、製造間接部門の実際発生費用と部門トータル及び製品別のコストドライバー量を把握することが必要です。

図表2:製品別実際原価(ロット別)の計算構造と必要データ

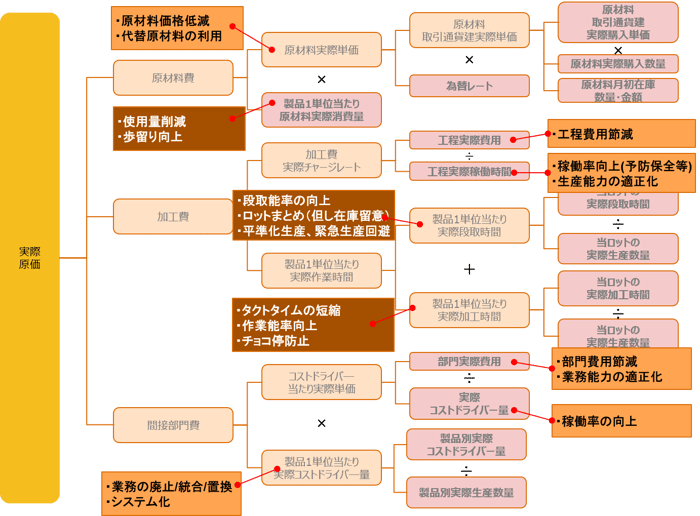

これらのデータを把握することで、図表3に示す方向で、原価低減策の検討を進めることができます。

図表3: 原価低減策の方向性

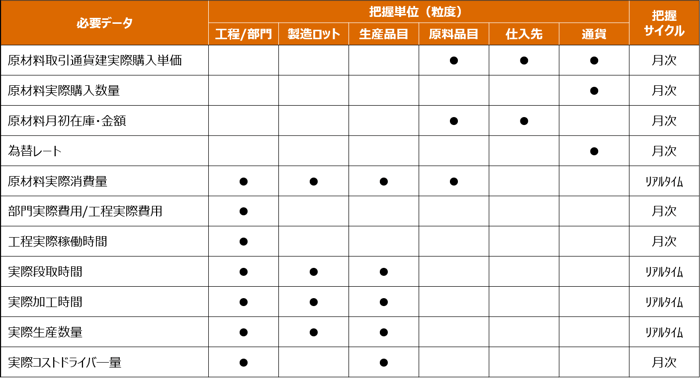

では、こうしたデータを原価改善施策の検討に役立てるためには、データをどの程度の粒度で把握することが必要なのでしょうか。繰り返しになりますが、「どの工程で」「どの製品を作る時に」「どんな要因で」原価が変動しているのかを特定することが重要ですから、下記のような把握単位(粒度)でデータを整理することが求められます。

図表4:必要データの粒度

原価低減のための施策を勘案すると、工場現場において短サイクルでの施策の検討・実行につながる原材料実際消費量、実際段取時間、実際加工時間については、究極的にはリアルタイムで捉えることが有用と考えられます。

本稿では、あるべき原価管理を実現するために必要となるデータについて紹介しました。ここまで読んで、これだけのデータを網羅的に把握することは現実的には困難ではないか、といった懸念を抱かれている方も少なくないと推察します。次回は、そのような懸念を解消すべく、データ把握における現実的な対応策について紹介します。

第10回「原価算出を目的とした生産実績データの収集・把握」 へ続く

第1回目から読む場合はこちら

Share

Share Tweet

Tweet Share

Share