第12回「データの活用方法-原価差異分析」

IoT技術によってリアルタイムかつ高精度で収集可能となったデータを活用した原価分析、その中でも原価差異分析にフォーカスして整理します。

はじめに

前回のコラムでは、IoTを活用した原価管理について整理しました。第12回は、IoT技術によってリアルタイムかつ高精度で収集可能となったデータを活用した原価分析、その中でも原価差異分析にフォーカスして整理します。

1.原価差異分析

原価差異分析は、標準(予定)と実際との差異が「どこで」「どのような要因で」発生したのかを捉えて、その原因を分析し改善につなげる活動です。

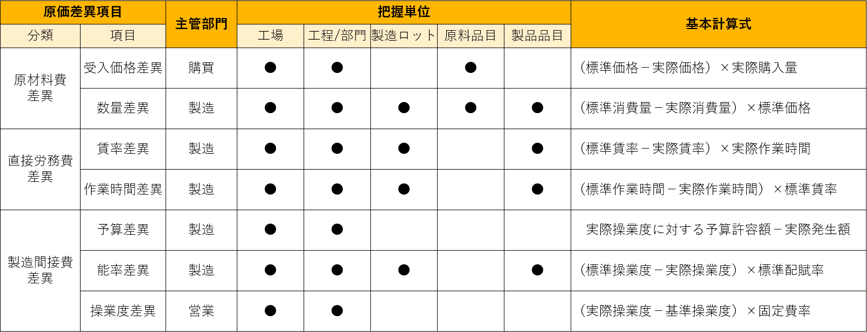

図表1で、基本的な原価差異項目分類の一例を示します。原価差異は、「原材料費差異」「直接労務費差異」「製造間接費差異」に分類されます。「原材料費差異」は、さらに購入価格の差異を要因とする「受入価格差異」と使用能率の差異を要因とする「数量差異」に分けられます。「直接労務費差異」は、時間当たり単価の差異を要因とする「賃率差異」と作業能率の差異を要因とする「作業時間差異」に分けられます。「製造間接費差異」は、予算額と実際発生額の差である「予算差異」、作業能率の差異を要因とする「能率差異」、操業度の差異を要因とする「操業度差異」に分けられます。

原価差異の項目ごとに責任を負う部門を決めておくことで、原価低減に向けた改善のアクションを誰が取るべきかが明確になります。例えば、「原材料費差異」であれば、差異発生の要因となる購入価格は購買部、原材料の使用量は製造部でのコントロールとなるため、「受入価格差異」は購買部、「数量差異」は製造部が責任を負う部門となります。

また、原価差異は、標準(予定)と実際との乖離を表すため、この乖離が大きいほど改善の余地があると言えます。原価差異項目ごとに、主管部門が主体となって原価差異の発生額をもとに、改善余地の大きいところ(部門/工程、製造品目、製造ロットなど)を特定し、差異が発生した原因と改善すべき点を分析して、改善に向けたアクションにつなげます。さらに、アクションの結果を検証し、必要に応じてアクション(打ち手)を見直す、という活動を継続的に行うことで、原価低減を図っていきます。

図表1:原価差異項目分類例

2.これまでの原価差異分析の限界とIoT技術による改善

原価差異分析では、原価差異からその構成要素となる実績データの詳細を見ていき、どこでどのような要因で差異が発生しているのか、改善すべき点が何かを分析します。しかし、収集する実績データの詳細度・精度、収集スピードが十分でないために、勘や経験に基づいた分析にならざるをえず、結果として有効なアクションに結び付けられない企業も多く見受けられます。

これまでの原価差異分析の限界

データの収集は、システムへのデータ入力を徹底するだけでなく、データ精度の維持・向上もセットで考える必要があります。詳細なデータを集めるためには、それだけ入力やデータチェックなどの手間がかかることになります。例えば、ロット別に能率差異を把握するためには、ロット別の実際作業時間が必要となるので、どのロットでどのくらい作業時間がかかったかを記録してシステムに入力するよう管理しなければなりません。しかし、管理工数や正確性担保の難しさを考えると、ハードルは相当高いと言えるでしょう。さらに、差異が発生した原因を特定し、改善すべきポイントを明確にするためには、作業者別、要素作業別の時間や待ち時間といった明細にブレークダウンできる必要がありますが、これだけの粒度のデータを手作業で収集することは、現実的ではありません。

また、これまでのデータ集計タイミングは、月次が一般的でした。そのため、タイムリーに原価差異を把握・分析することができず、結果として改善アクションの検討・実施も遅れがちでした。改善アクションによって原価が低減できたのかどうかの検証は、さらにその翌月以降になってしまい、原価差異分析を原価低減に有効に活用できているとは言い難い状況であったと言えます。

IoT技術が原価差異分析を改善

しかし、最新のIoT技術によって、詳細データが精緻かつリアルタイムで収集可能となりました。例えば作業者別に作業時間の内訳データをリアルタイムに取得することにより、能率差異が大きいところに対して、待ち時間が長かったのか、特定の作業に時間を要したのか、あるいは特定の作業者の習熟による問題なのか、といった詳細な分析がタイムリーにできるようになります。

タイムリーに原価差異の把握・分析を行うことで、どこに問題があるのか、解決すべき課題が何かを早く捉え、課題に対する打ち手の検討と実施を迅速にできます。加えて、課題に対する打ち手の原価低減効果の検証を短いサイクルで行うことが可能となります。打ち手に対して期待した効果が出ていない場合は、課題を再分析しアクションを見直すというサイクルを短期間で回すことで、効率的かつ効果的な原価低減活動の実現が期待されます。

さらに、1週間や1カ月といった期間の傾向を見ることで、定常的に差異が発生しているのか、ある特定の曜日やタイミングで発生しているのかなど、新たな気づきを得られる可能性もあります。詳細データをさまざまな角度から分析し、場合によっては環境データなどと組み合わせることによって、本質的に解決すべき課題がどこにあるのかを高精度かつタイムリーに分析することが可能となるでしょう。

3.原価差異分析を原価低減につなげるための要件

IoT技術によって、実績データを十分な精度・詳細度で、タイムリーに収集できる可能性は高まりましたが、それだけで原価差異分析による原価低減が達成できるわけではありません。ここでは、原価差異分析を原価低減につなげるために必要な要件について整理します。

■標準(予定)は、目標に値するものであること

原価差異分析は、標準(予定)と実際とのギャップを起点とするため、標準(予定)が目標に値するものであることが前提となります。標準(予定)の改定時においても、IoT技術により精緻な実績データが取得できることで、実態を踏まえた適切な値の設定が可能となることが期待されます。

■原価差異項目ごとに、責任の所在(主管部門)を明確にしておくこと

原価差異項目ごとに責任の所在となる主管部門を明確にしておくことも必要です。主管部門が責任をもって原価差異の把握・分析から改善のアクションを行うよう、制度設計をしておくことが肝要です。

■詳細データを参照できる情報基盤を構築しておくこと

主管部門が自律的に「原価差異の把握→分析→改善のアクション→検証」のサイクルを回せるように、データを直接参照・分析できる情報基盤を構築しておくことも不可欠です。また、分析に必要なデータの粒度や取得頻度などについて、主管部門を巻き込んで設計することも重要です。

本コラムでは、データの活用方法として原価差異分析を取り上げました。これは、目指す値を標準(予定)として設定できる場合は有効ですが、生産品目が多数、原材料品目が膨大、製品ライフサイクルが短期間である場合など、標準(予定)を適切に設定することが困難なケースもあるでしょう。そのような場合に有効なのが、バラツキ分析です。バラツキ分析は、実際原価のバラツキの大きさに着目し、バラツキの大きさを減らすことで原価低減につなげる活動です。次回は、このバラツキ分析をテーマに解説します。

第1回目から読む場合はこちら

Share

Share Tweet

Tweet Share

Share