第13回「データの活用方法-バラツキ分析」

IoT技術によってリアルタイムかつ高精度で収集可能となったデータを原価分析に活用することができます。本コラムではそうした原価低減手法の一つであるバラツキ分析を紹介します。

はじめに

第11回のコラムでは、IoTを活用することで、これまで収集が難しかった詳細なデータを高精度かつリアルタイムで収集可能になったときの原価管理の姿を紹介し、第12回では、データを活用した原価管理手法として、原価差異分析について解説しました。第13回は、データを用いた原価低減手法の一つである、バラツキ分析を紹介します。

1.バラツキ分析とは

第3回コラム「原価情報を活用した原価低減活動のイメージ」において、バラツキ分析を通じた原価低減活動を説明しました。ここでのバラツキとは、同じ品目の各ロット間の実際原価バラツキ、および原価のバラツキの原因となっている歩留、能率などの各指標のバラツキを指しています。バラツキの原因を分析して、問題点を深掘りし、改善活動を行うことで原価の低減を図ります。バラツキ分析は生産実績・原価実績をもとに行うため、標準原価が合理的に設定されていなくても原価低減につなげることができる点が特徴です。

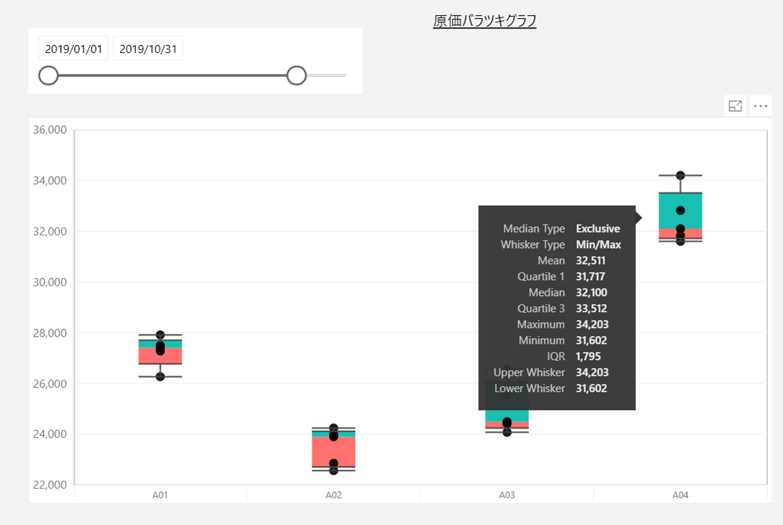

以下で、BIツールを活用した場合のシステム画面を用いて、バラツキ分析の手法を改めて説明します。図表1は、各ロットの原価バラツキ確認のイメージです。図表1では、2019年1~10月に製造されたA製品群について、A01~A04の各品目の実際原価のバラツキ状況が確認できます。例えば、品目A04では、実際原価の最大値(Maximum)が34,203円/個、最小値(Minimum)が31,602円/個で、ロットによって最大で2,601円/個の差があることがわかります。最大値、最小値の対比だけでは、突発的な事象を要因としたバラツキなのか、恒常的にバラツキがあるのか判断できません。そこでもう少し詳しく分析してみると、実際原価が低い方から25%にあたるQuartile1が31,717円/個で、高い方から25%にあたるQuartile 3が33,512円/個となっています。すなわち、「4回に1回」は31,717円より低い原価であるものの、「4回に1回」は33,512円より高い原価となっており、恒常的な原価のバラツキが発生していることが読み取れます。

図表1:品目別原価バラツキ確認のイメージ

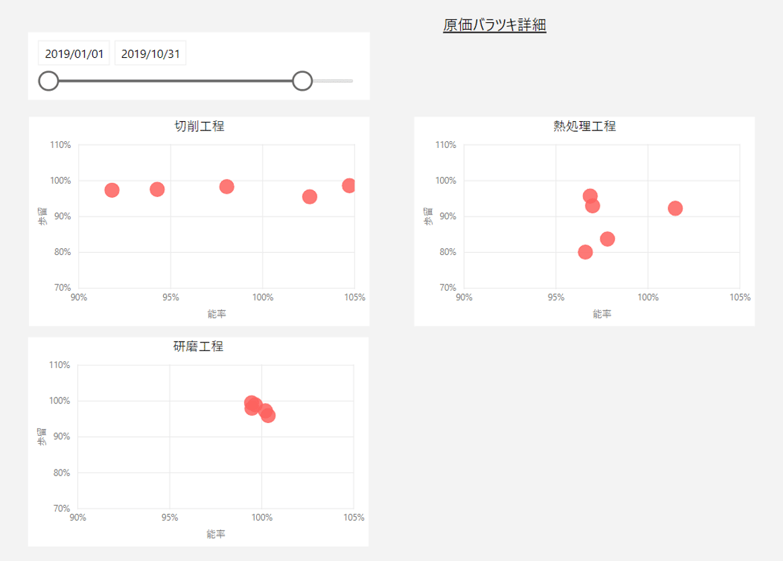

さらに、原価バラツキが大きい品目「A04」について、どの工程・どの指標のバラツキが大きいのかを特定するのが、図表2です。図表2では、2019年1~10月に製造された品目A04の各ロットの歩留・能率を工程(切削工程・熱処理工程・研磨工程)ごとに確認できます。例えば、切削工程では、歩留は95%近辺に集中し、大きなバラツキは発生していませんが、能率は92~105%の間で分布し、バラツキが比較的大きいことが分かります。

さらに、原価バラツキが大きい品目「A04」について、どの工程・どの指標のバラツキが大きいのかを特定するのが、図表2です。図表2では、2019年1~10月に製造された品目A04の各ロットの歩留・能率を工程(切削工程・熱処理工程・研磨工程)ごとに確認できます。例えば、切削工程では、歩留は95%近辺に集中し、大きなバラツキは発生していませんが、能率は92~105%の間で分布し、バラツキが比較的大きいことが分かります。

図表2:工程別の指標のバラツキ確認のイメージ

2.バラツキ要因の深掘りと対応策の検討

バラツキ分析によって、どこ(どの品目、どの工程、どの指標)でバラツキが発生しているかを特定した後、原価低減につなげていくためには、バラツキが発生している原因を深掘りする必要があります。

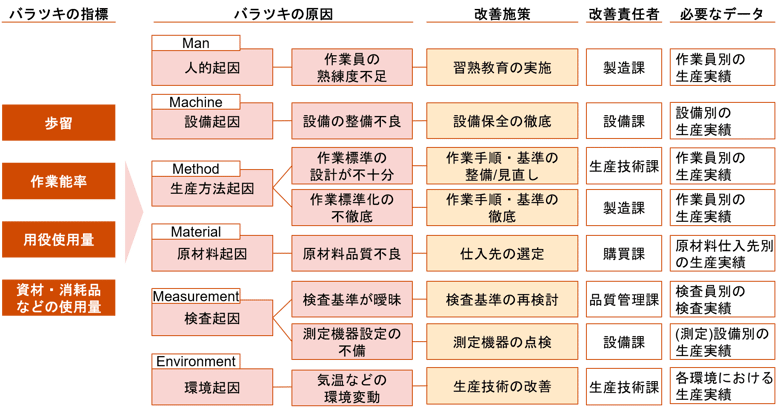

バラツキが発生する指標は、一般的には、歩留、作業能率、用役使用量、資材や消耗品などの使用量が考えられます。それらのバラツキが発生する原因は、おおむね、「Man(人的起因)」「Machine(設備起因)」「Method(生産方法起因)」「Material(原材料起因)」「Measurement(検査起因)」「Environment(環境起因)」の5M+1Eに分類できます。

図表3に、バラツキ要因の構造的な分析のイメージを示します。

図表3:バラツキ原因分析のイメージ

例えば、Method(生産方法)を要因とするバラツキは、「作業標準の設計が不十分であること」「作業標準化が徹底されていないこと」により発生します。バラツキを解消するためには「作業標準の整備/見直し」や「作業標準の徹底」が必要となります。

このように、改善施策を明確にするためには、バラツキが発生する真因を探り当てることが重要となります。

例えば、歩留のバラツキがある場合、その原因が5M+1Eのうち、どれによるものかを特定するために、歩留データを設備別、原材料仕入先別、検査員別、作業員別で集計し、特定の設備・原材料仕入先・検査員・作業員に、低歩留が集中していないかを確認します。

低歩留の大半が特定の設備に集中している場合は、その設備の不具合の可能性があるため、設備を点検し、メンテナンスの必要がないかを確認します。特定の仕入先からの原材料を使用したときに歩留が低い場合は、その仕入先からの原材料の品質に問題があることが考えられるため、原材料の品質チェックが必要になります。特定の検査員の歩留が低い場合は、検査基準があいまいなことから検査合格の判断が人によって異なる可能性があるため、検査員に個別ヒアリングを行い、検査基準にあいまいな部分がないかを検証します。

作業員の間で歩留のバラツキがある場合は、いくつかの原因が考えられるため、さらに作業員の属性を確認する必要があります。例えば、作業員の経験年数と歩留の相関が見られれば、作業員の熟練度不足の可能性が高いので、経験年数の短い若手作業員の技能テストを実施する必要があるかもしれません。また、特定の作業員だけが歩留が低いのであれば、作業標準が徹底されていない可能性があるので、その作業員に対して作業標準の理解度をチェックする必要があると考えられます。

このように、実績データを確認した上で、製造現場と緊密に連携してバラツキの真の原因を究明していきます。

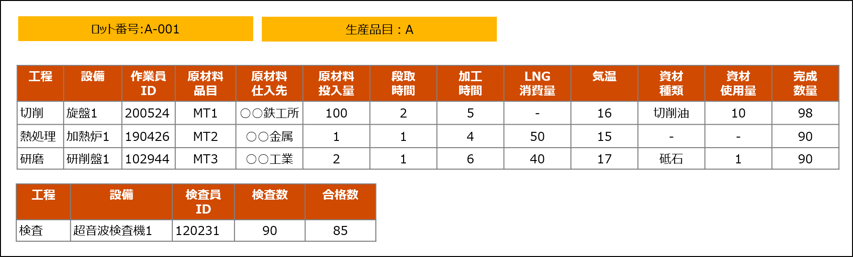

バラツキの原因の深掘りを行うためには、詳細な実績データの取得が必要となります。図表4では、バラツキ分析に必要なデータのイメージを例示しました。ロットごとに、生産数量・原材料投入量・段取時間などを把握することに加え、バラツキの原因を特定するために必要となる、作業員ID(Man、Method)、使用設備(Machine、Measurement)、原材料仕入先(Material)、検査員ID(Measurement)、気温・気圧(Environment)のデータもロットにひもづけて把握します。

図表4:バラツキ分析用データのイメージ

3.バラツキ分析を原価低減につなげるための要件

IoT技術によって、実績データを十分な精度・詳細度で、タイムリーに収集できる可能性は高まりましたが、それだけでバラツキ分析による原価低減が達成できるわけではありません。ここでは、バラツキ分析を原価低減につなげるために必要な要件について整理します。

バラツキ分析・改善の責任所在の明確化

バラツキ分析・改善を進めるためには、バラツキの状況確認から原因の深掘り、改善施策の実施・評価まで、それぞれの責任の所在を明確にする必要があります。具体的には

- バラツキが発生している品目、工程、指標の特定

- バラツキ発生要因の深掘り

- 改善施策の検討

- 改善施策の実施

- 改善効果の確認・評価

といった一連の流れについて、誰が責任をもって進めるのかを明確にした上で、業務を設計することが求められます。

バラツキ分析の関係者が参照可能な情報基盤の構築

バラツキ分析・改善を行うためには、製造現場・設備保全部隊・生産技術・原材料購買など、さまざまな関係者を巻き込んで改善に取り組まなければなりません。例えば、作業員の熟練度不足によりバラツキが発生している場合には製造課で習熟教育を行う必要がありますし、設備の整備不良によるバラツキに対しては設備課によるメンテナンスが必要になります。

必要な人が必要なタイミングで、バラツキ分析のデータを参照できるような情報基盤を構築することで、事実把握から改善実施までのリードタイムが短縮し、より短いサイクルで原価低減活動を実施できるようになります。

本コラムでは、IoTで得られるデータの原価管理への活用方法としてバラツキ分析を紹介しました。当コラムで示したように、どの品目で大きなバラツキが発生しているのか、それがどの工程のどの指標で発生しているのか、さらに、それが何の要因で発生しているのかを特定することで、的確な施策を講じることが可能になります。しかし、日々、膨大な品目数を生産している中で、人の手で上記のような分析を行うには多大な工数が必要です。

そこで、こうした分析の自動化を検討することが有用です。次回は、分析の自動化の技術として、原価管理におけるデータアナリティクスの活用について紹介します。

第14回「原価管理におけるアナリティクス活用~AIによるバラツキ分析」 へ続く

第1回目から読む場合はこちら

Share

Share Tweet

Tweet Share

Share